Sahabat, setiap tahun, ada satu ‘surat cinta’ dari pemerintah yang pasti mampir ke rumah kita, yaitu tagihan Pajak Bumi dan Bangunan (PBB). Bagi sebagian besar dari kita, membayarnya adalah rutinitas, sebuah kewajiban sebagai warga negara yang baik. Kita membayarnya dengan kesadaran bahwa uang ini akan kembali kepada kita dalam bentuk jalanan yang mulus, lampu penerangan kota, dan fasilitas publik lainnya.

Namun, setelah struk pembayaran PBB itu lunas tersimpan di laci, seringkali muncul satu pertanyaan lanjutan di benak seorang Muslim yang taat: “Oke, urusan sama negara sudah beres. Tapi, urusan sama Allah soal properti ini gimana, ya? Apakah dengan bayar PBB, kewajiban zakat atas rumah dan tanah ini otomatis gugur?“

Pertanyaan ini sangat wajar dan penting banget, sahabat. Di tengah tumpang tindihnya kewajiban finansial di era modern, banyak dari kita yang bingung. Apakah ini bentuk ‘pajak ganda’ yang memberatkan? Ataukah keduanya adalah dua hal yang sama sekali berbeda?

Biar nggak ada lagi keraguan dan was-was di hati, yuk kita bedah tuntas masalah zakat properti PBB ini dengan jernih, dari A sampai Z, berdasarkan panduan syariat dan konteks kekinian.

PBB vs Zakat. Beda Jalur, Beda Tujuan, Beda ‘Penerima’

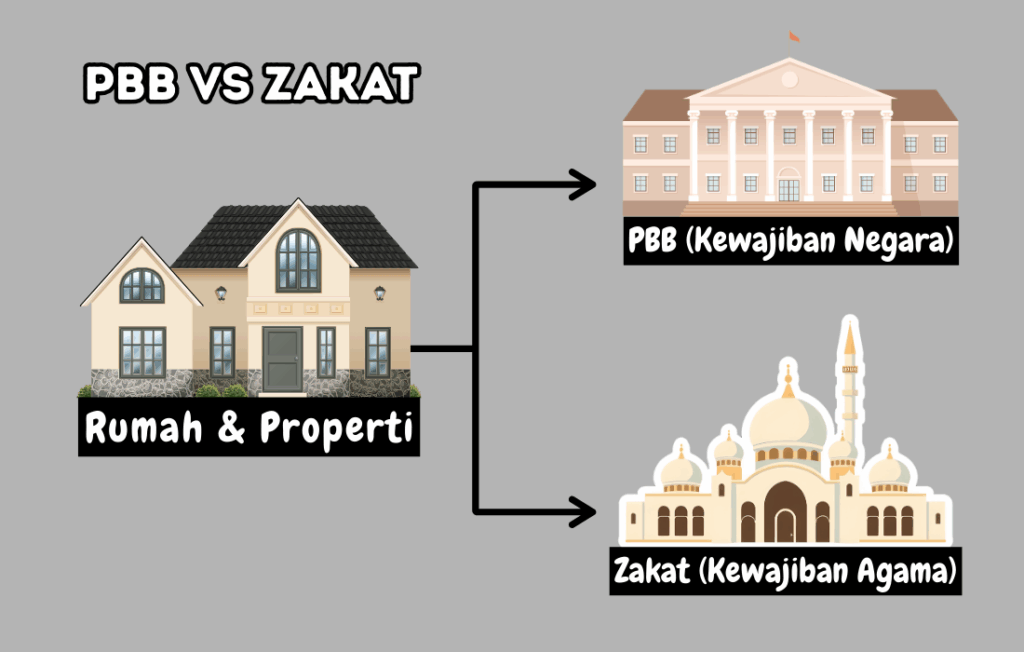

Langkah pertama yang paling krusial adalah memahami bahwa PBB dan Zakat itu bermain di ‘liga’ yang berbeda. Keduanya adalah kewajiban, tapi sumber perintah, tujuan, dan alokasi dananya sama sekali tidak sama.

- Pajak Bumi dan Bangunan (PBB): Ini adalah kewajiban kepada negara (haqqul adami yang terikat kontrak sosial). Aturannya dibuat oleh manusia (pemerintah) melalui Undang-Undang. Tujuannya adalah untuk membiayai operasional negara dan pembangunan infrastruktur yang kita nikmati bersama. Anggap saja ini adalah ‘iuran gotong royong’ kita sebagai warga negara.

- Zakat: Ini adalah kewajiban langsung kepada Allah SWT (haqqullah). Aturannya datang dari langit, tertuang dalam Al-Qur’an dan Hadis. Tujuannya bukan cuma soal ekonomi, tapi juga spiritual dan sosial. Zakat berfungsi untuk membersihkan harta kita, menyucikan jiwa dari sifat kikir, dan yang terpenting, mendistribusikan kekayaan kepada 8 golongan yang berhak (asnaf), seperti fakir, miskin, dan anak yatim. Allah berfirman:

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka…” (QS. At-Taubah: 103)

Jadi, jelas ya, sahabat. PBB itu ‘jalur dunia’, zakat itu ‘jalur langit’. Membayar yang satu tidak otomatis menggugurkan yang lain.

Kasus #1: Rumah yang Kita Tempati (Rumah Tinggal)

Ini adalah kasus yang paling umum. Bagaimana hukumnya untuk rumah yang kita tinggali sehari-hari bersama keluarga?

Jawabannya: TIDAK WAJIB ZAKAT.

Para ulama dari empat mazhab besar sepakat bahwa rumah yang digunakan untuk tempat tinggal pribadi tidak termasuk objek zakat mal (zakat harta). Mengapa? Karena rumah tersebut masuk dalam kategori kebutuhan pokok (hajat asliyah), sama seperti pakaian yang kita kenakan, kendaraan yang kita pakai untuk bekerja, atau perabotan di dalam rumah.

Prinsip zakat adalah dikenakan pada harta yang memiliki potensi untuk berkembang (an-nama’) atau harta simpanan di luar kebutuhan primer. Rumah tinggal tidak memenuhi kriteria ini.

Jadi, untuk rumah tinggal:

- PBB: Wajib bayar setiap tahun sesuai aturan negara.

- Zakat: Tidak ada kewajiban zakat atas nilai rumah tersebut.

Kasus #2: Tanah Kosong yang ‘Nganggur’ (Tidak Produktif)

Bagaimana kalau kita punya sebidang tanah warisan atau hasil menabung, tapi tanah itu masih kosong dan belum dimanfaatkan untuk apa-apa?

Jawabannya: TIDAK WAJIB ZAKAT (dengan catatan).

Sama seperti rumah tinggal, tanah kosong yang tidak produktif dan tidak diniatkan untuk diperjualbelikan tidak terkena kewajiban zakat. Alasannya sama, karena ia belum menjadi harta yang berkembang.

Jadi, untuk tanah tidak produktif:

- PBB: Wajib bayar setiap tahun.

- Zakat: Tidak ada kewajiban zakat atas nilai tanah tersebut.

Catatan penting: Niat sangat menentukan di sini. Jika sejak awal membeli tanah itu niatnya adalah untuk dijual kembali saat harganya naik, maka statusnya berubah. Mari kita bahas di kasus berikutnya.

Kasus #3: Properti yang Menghasilkan Cuan (Produktif)

Nah, di sinilah perhitungannya mulai berbeda. Jika properti yang sahabat miliki itu menghasilkan pendapatan rutin, misalnya kos-kosan, ruko yang disewakan, rumah kontrakan, atau apartemen, maka properti tersebut menjadi sumber harta yang wajib dizakati.

Tapi, yang perlu dicatat baik-baik adalah, zakatnya bukan dari nilai bangunan atau tanahnya yang miliaran itu, melainkan dari hasil pendapatan bersih yang kita terima. Ini dianalogikan dengan zakat hasil pertanian atau perniagaan.

Cara Menghitungnya:

- Hitung total pendapatan kotor dari sewa selama satu tahun (haul).

- Kurangi dengan biaya operasional (jika ada), seperti biaya perawatan, listrik, atau gaji penjaga.

- Hasilnya adalah pendapatan bersih.

- Jika pendapatan bersih tersebut sudah mencapai nishab (batas minimal, setara nilai 85 gram emas), maka wajib dikeluarkan zakatnya sebesar 2,5%.

Contoh Praktis:

Ibu Aisyah punya ruko yang disewakan dengan pendapatan bersih Rp 120.000.000 per tahun.

- Cek Nishab: Misalkan harga emas saat itu Rp 1.400.000/gram. Maka nishabnya adalah 85 x Rp 1.400.000 = Rp 119.000.000.

- Keputusan: Karena pendapatan bersih Ibu Aisyah (Rp 120 juta) sudah melebihi nishab (Rp 119 juta), maka beliau wajib berzakat.

- Jumlah Zakat: 2,5% x Rp 120.000.000 = Rp 3.000.000.

Jadi, untuk properti produktif:

- PBB: Wajib bayar.

- Zakat: Wajib bayar sebesar 2,5% dari hasil pendapatan bersih tahunan, jika sudah mencapai nishab.

Baca Juga: Begini! Pajak Jual Beli Rumah Jenis, Tarif, dan Cara Hitung Terbaru

Kasus #4: Properti untuk Investasi Jual-Beli

Bagaimana dengan sahabat yang berprofesi sebagai developer atau sekadar investor properti? Beli rumah atau tanah dengan niat utama untuk dijual kembali saat harganya naik.

Dalam kasus ini, status properti tersebut berubah menjadi barang dagangan (‘urudh at-tijarah). Maka, zakat yang berlaku adalah zakat perdagangan.

Cara Menghitungnya:

- Pada akhir tahun (haul), hitung nilai pasar terkini dari properti tersebut.

- Jika nilai properti itu sudah mencapai nishab (setara 85 gram emas), maka wajib dikeluarkan zakatnya sebesar 2,5% dari nilai total aset tersebut.

Contoh Praktis:

Pak Ahmad membeli sebidang tanah setahun yang lalu seharga Rp 500 juta dengan niat untuk dijual. Saat ini, harga pasar tanah tersebut sudah naik menjadi Rp 600 juta.

- Cek Nishab: Nilai aset Pak Ahmad (Rp 600 juta) jelas sudah melebihi nishab (Rp 119 juta).

- Jumlah Zakat: 2,5% x Rp 600.000.000 = Rp 15.000.000.

Jadi, untuk properti yang diperjualbelikan:

- PBB: Wajib bayar.

- Zakat: Wajib bayar sebesar 2,5% dari nilai pasar properti saat ini, setiap tahunnya, jika sudah mencapai nishab.

Baca Juga: Cara Supaya Rumah Waris Bebas Pajak

Bukan Beban Ganda, tapi Keberkahan Ganda

Mungkin terasa berat ya, sahabat, harus bayar PBB sekaligus zakat. Tapi, coba kita lihat dari sudut pandang yang berbeda. Ini bukan beban ganda, tapi peluang keberkahan ganda.

- Dengan membayar PBB, kita berkontribusi untuk membangun ‘rumah’ kita yang lebih besar, yaitu Indonesia. Kita menjadi warga negara yang bertanggung jawab.

- Dengan membayar zakat, kita sedang ‘membersihkan’ harta kita, mengundang ridha Allah, dan membangun ‘rumah’ kita di akhirat. Rasulullah ﷺ bersabda:

“Harta tidak akan berkurang karena sedekah (zakat)…” (HR. Muslim)

Dengan menunaikan keduanya, kita tidak hanya memenuhi kewajiban di dunia, tapi juga menabung investasi terbaik untuk akhirat. Harta jadi bersih, hati jadi tenang.

Baca Juga: Pajak Naik Lagi, Wajib Bayar atau Boleh Protes? Ini Jawaban Hukum Pajak Islam

Kesimpulan

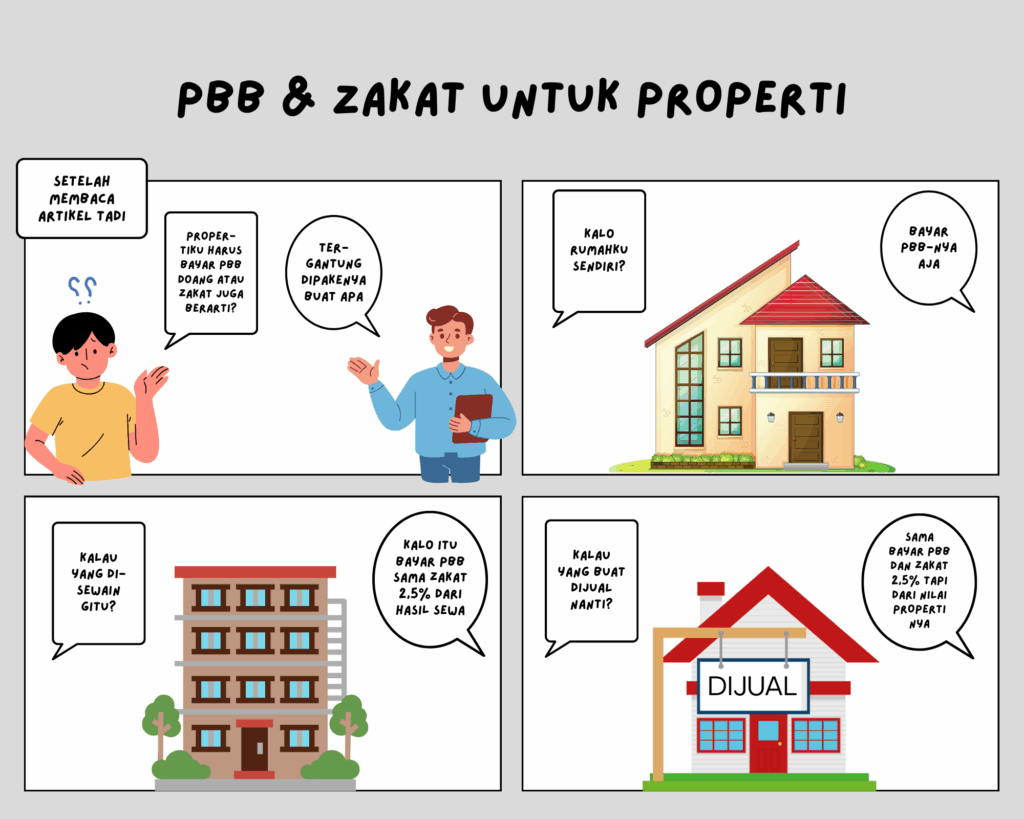

Jadi, sahabat, jawaban atas pertanyaan awal kita sudah sangat jelas:

- Rumah tinggal & tanah kosong: Hanya kena PBB, bebas zakat.

- Properti yang disewakan: Kena PBB, dan kena zakat 2,5% dari hasil sewanya.

- Properti untuk dijual: Kena PBB, dan kena zakat 2,5% dari nilai propertinya.

Memahami perbedaan ini membuat kita bisa mengelola keuangan dengan lebih bijak dan menunaikan kewajiban dengan lebih tenang. Jangan sampai kita salah kaprah lagi, ya!

Sudah Punya ‘Rumah’ di Dunia, Bantu Mereka yang Belum Punya ‘Atap’

Sahabat, saat kita bersyukur bisa tidur nyenyak di bawah atap rumah kita sendiri, ada banyak saudara kita di luar sana yang bahkan tidak punya tempat layak untuk berteduh. Rumah mereka bocor, dindingnya rapuh, atau bahkan mereka harus berpindah-pindah karena tidak punya tempat tinggal.

Memahami kewajiban zakat properti PBB adalah langkah awal. Langkah selanjutnya adalah mengubah rasa syukur kita menjadi aksi nyata.

Di Yayasan Senyum Mandiri, kami memiliki program “Bantuan untuk Dhuafa & Yatim” yang salah satu fokusnya adalah membantu mereka yang kesulitan dalam memenuhi kebutuhan papan (tempat tinggal) dan pangan.

Saat sahabat menunaikan zakat mal (termasuk zakat dari hasil properti) melalui kami, sahabat tidak hanya menggugurkan kewajiban. Sahabat sedang membantu memperbaiki atap rumah seorang janda, memberikan selimut hangat untuk anak yatim, dan memastikan ada makanan di atas meja keluarga dhuafa.

Yuk, sempurnakan rasa syukurmu atas nikmat properti yang Allah titipkan. Tunaikan zakat mal-mu melalui Senyum Mandiri. Mari kita ubah syukur kita menjadi senyuman bagi mereka yang membutuhkan.

Klik Disini atau scan QR Barcode dibawah ini untuk informasi lebih lanjut

“Menebar Sejuta Kebaikan”